こんにちは!

コアラです🐨

今回は

資産形成編 第3回

目標、計画の立て方(収支計画表の作成)

です!

第2回 「家計簿の作り方」で現状を把握したうえで、

ここからどうなっていきたいか

しっかりと自身の目標と計画を立てましょう(^^)/

~コンサル時代の経験~ 社会人1年目、、 僕はよく「今期はこのような結果に終わりました。以上です。」 と報告して毎度のように上司から怒られていました。。 大事なことは 今期の数字を受けて、 来期は○○が予想されるから、 具体的に□□する といった改善策を出すこと と学びました。 家計簿でも 「把握して満足!」ではなく、「具体的な改善」 が大事ですね(^^)

はじめに

第2回でもお伝えしたように

前月の資産 + 収入 - 支出 = 今月末の資産

という関係なので

目標と計画は

- 資産/収入/支出 について

- いつまでに

- どれくらいの金額か

を設定します(^^)/

また、これらを設定する前に

「このまま何もせずに進むと○ヶ月後、○年後にどうなるか」

見込みをシミュレーションして始めることをオススメします♪

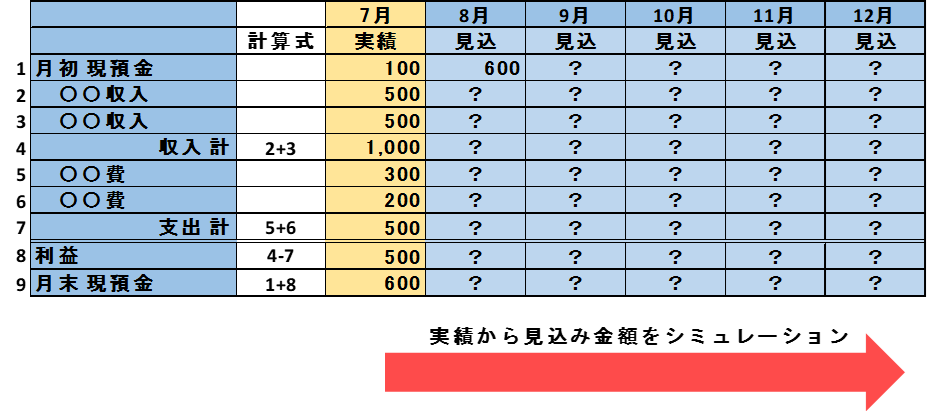

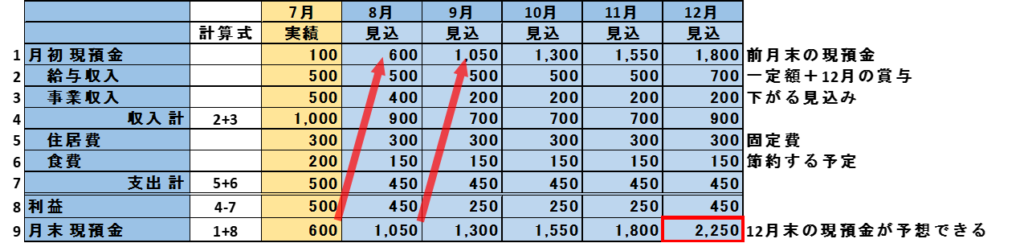

見込みシミュレーション (このまま進むとどうなるか)

計画を作る前に、ある程度の見込み予想をたてましょう(^^)/

まず1ヶ月間の実績を出す

これは 第2回の「家計簿の作り方」で紹介しました(^^♪

翌月から毎月の金額を仮で算出する

1ヶ月間の実績をもとに、

その先3ヶ月~1年後までの金額をシミュレーションしてみましょう♪

各項目の具体的な考え方は以下の通りです♪

【収入】

・給与収入なら、こうなるかと思います。 「一定の基本給+賞与」 ・副収入があれば、その枠も作ります。 ・税金などを控除した手取り額を算出します。 ・契約社員など「時給×日時+残業代-控除など」の方は月の日数によっては変動する可能性もあるので注意しましょう。

【支出 (固定費)】

固定費は一定の費用なので、見込みが容易にわかるはずです。 ・住居費や通信費、保険など ・奨学金やカードローンなどは、残債がどれだけあるか(いつまで支出が発生するか)は常に把握しておくことをオススメします♪

【支出 (変動費)】

変動費は毎月の額が変動するものなので、 ・食費であれば「1日の金額×日数+α」、散髪代は「2ヶ月に1回〇円」といったように、細かく分解して考えればイメージしやすいでしょう。 ・予想がつかないものは、ひとまず前月と同額など自分ルールでいいかと思います。 ・注意点 「その他」、「その他雑費」など細かいものを「その他」としてまとめる場合、ある一定の額(例えば1万や2万)より大きくなっているとしたら注意しましょう。 なぜなら「その他」として、使途がわからないお金が増えると管理できない恐れがあるからです。 ある程度の額を超える場合は、「その他」でまとめずに、さらに細分化して項目をつけることをオススメします♪

【利益(収入-支出)】

見込みの収入から支出を引いて、残った額である利益を出します。 これがプラスだと次月に繰り越しですが、マイナスだと手元のお金は当然減っていきます。

【現預金の残高】

・毎月の利益だけでなく、今まで貯めた現預金の残高も管理してみましょう。 ・現預金残高は、手元と口座にある金額であり、収入や支出との関係は、 ①(月初の現預金残高)+(収入)-(支出)=(月末の現預金残高) ②(月末の現預金残高)=(翌月初の現預金残高) これは当たり前と言えばそうなのですが、計画を作る際には重要な考え方です♪

試しにシミュレーションしてみました(^^)

シミュレーションすることで、数ヶ月先の大まかなイメージがつかめる!

目標の設定(見込みに対してどう改善?)

見込みができると

- ヤバい!1年後にお金が尽きる!

- もう少し費用を抑えようか。。

- このままでも大丈夫だけど副業収入を得れば投資に回せるな

などイメージができてくると思います♪

これが目標になります(^^)/

具体的な期日と金額を入れて、

1年後には、、

- 資産1,000万を作る!

- 毎月の食費を1万だけ節約する

- 副業の収入で毎月or通年で○万を作る!

もっと長期的に見れば

- 65歳の時点で貯金2,000万

- 65歳以降は月20万の収入を得たい

など ワクワクしながら作ると良いですね♪

行動計画の作成

数値目標を具体的な行動に落とし込みましょう♪

まず計画を作る重要性をお伝えします(^^)

計画を作った方が良い理由

- 漏れなく考えることができる

「貯蓄するために○○を節約しよう」と思ったとしても、別の支出アップや収入ダウンがあると貯蓄できなくなります。。

他の項目も総合的にシミュレーションしながら進めることで、漏れなく考えることができます。 - 誰かと共有できる

家族や仕事のメンバーと「今月は〇〇が何円、来月は、」といったやりとりを目に見える計画で共有すると、コミュニケーションの質も高まります! - 記録に残すことができる

計画や実績を残しておくことで、自信にもなり、銀行のような第三者に示す際にも役に立ちます。

行動に落とし込もう

ここでは行動計画の例をお伝えします♪

僕たちが実践している内容は

第4回以降で紹介します♪

【支出】をおさえる

引越しで家賃を下げる 保険を見直す 格安Simでスマホ代を削減する ふるさと納税する 封筒に予算を入れて使うことで無駄使いを防ぐ 日用品はポイントで安く購入する など

【収入】を上げる

ポイントを貯める メルカリでハンドメイド商品を販売する 資格を活かした仕事に転職する ブログを書く 株式投資 資産運用 など

これらの行動の時期と見込み金額を設定して、

目標を達成できるようにシミュレーションしていきます(^^)/

☆ポイント 目標に対する行動計画は1つだけでなく、 数種類を組み合わせて総合的にシミュレーションしていけば良いでしょう(^^)/ シミュレーションの簡単な方法として、 僕の場合はエクセルで数式を使っており、 「ココを増やして、ココを減らせば、○ヶ月後の現預金が増えるな」 がすぐにわかるのでオススメです♪ エクセルのフォーマットを使いたい方はお問い合わせください(^^)

まとめ

以上、第3回「目標と計画の立て方」でした!

まとめると

- 家計簿から今後を予測し

- 目標額に達するまでのシミュレーションを行いながら

- 行動計画に落とし込む

あとは実践あるのみ!

資産形成編も今回で前編(準備編)が終わり、

次回からは後半の「実践編」に入ります(^^)/

~今後の予定~ 第4回 口座の使い分け 第5回 支出を抑える 第6回 収入を増やす(株式投資、その他)

僕たちが、どのようなことを実践しているか紹介します♪

お楽しみに!

コメント