こんにちは!

コアラです🐨

資産形成編 第2回 !

今回は「現状把握」についてです♪

第1回「資産形成の目的」はこちら 【資産形成①】30代 共働き夫婦、1年で資産1,000万へ!

突然ですが、

先月の1ヶ月間は何にお金を使ったか

すぐに答えることができるでしょうか。

社会人になったばかりの頃の僕は

- 支出の内容はわかるけど、金額があいまい

- 計算上は貯金できるはずなのに、毎月の終わりには赤字になっている

- クレジットカードをどれだけ使えば赤字になるかわからない

など自分自身の現状が把握できていないヤバい状態でした(-_-;)

この記事も同じような経験を持つ方に読んで欲しいです!

そんな僕が

新卒で入社した経営コンサルタント会社にて

多くのお客様と関わる中で

- お金がない人の傾向として、実は何にお金を使っているか把握できていない

- 収入が上がっても、同じだけ支出が増える傾向にあり、

- 収入アップが豊かな生活に繋がっているとは必ずしも言えない

- だからこそ 自分の支出を管理することが大事であり

- 結果的に人の信用も得ることができる!

ことを学びました。

その第一ステップとして、

まずは収入・支出・資産など現状把握すること

が必須になってきます。

お金に対する感情をコントロールし

気持ちの良い使い方をしよう!

現状を把握するために 家計簿を作るのですが、

家計簿を大きく2つに分けると

- 現状把握のための家計簿

- 改善するための計画書

があります。

第2回で 現状把握のための家計簿

第3回で 改善するための収支計画

について お伝えします♪

家計簿を作ろう!

家計簿って、どんなイメージでしょうか(^^)

- ノートにレシートを張り付ける?

- アプリで効率的に管理する?

- 作っているだけで満足?(昔の僕です…)

それぞれだと思います。

今回は

僕が 家計簿を作る際に検討したポイント を何点か紹介します(^^)/

ご自身のライフスタイルに合わせてご活用ください♪

何を使って家計簿をつけるか

結論

自分が使いやすいものを使えばいい

と思います。

最近では手帳型でもアプリでも多いですし、

自分で管理できれば、白紙のノートでも何でもOKです♪

僕は、いろいろ試した結果

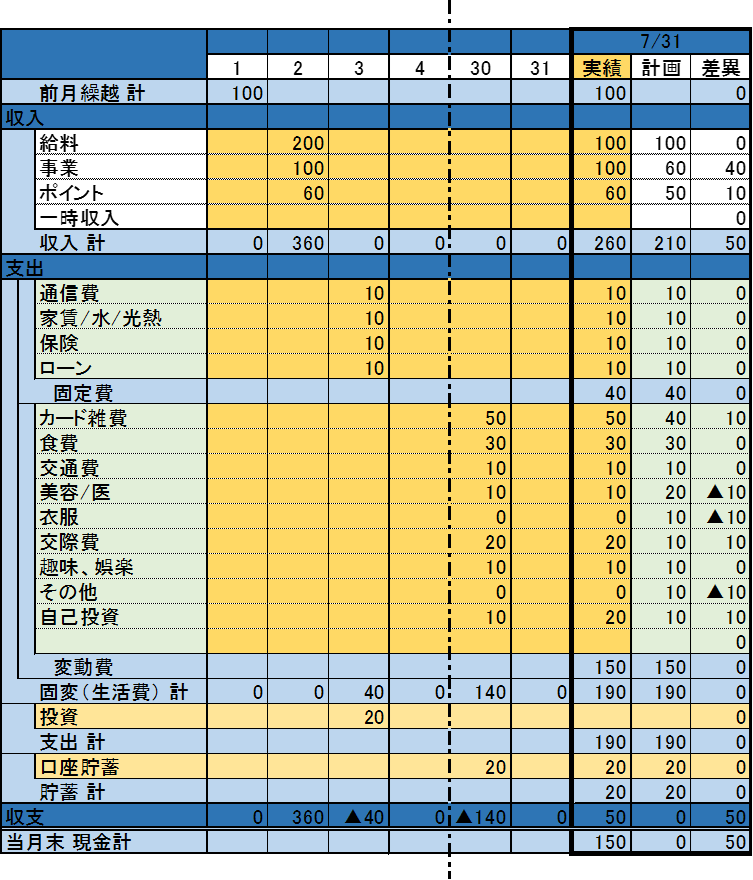

今はエクセルでオリジナル家計簿を作っています。

↓ エクセルで作ったオリジナル家計簿

※金額は仮です

把握しておきたい大項目

「前月の資産」 + 「収入」 – 「支出」 = 「今月末の資産」

大前提として、このような方程式があるため、

- 資産(貯蓄など)

- 収入

- 支出

をおさえておけば、まずはOKです(^^)

収入や支出の具体的な項目

では

それぞれの具体的な項目はどう設定するか。

主な項目とポイントをお伝えしますので、

ご参考にしてみてください(^^)

【資産(貯蓄など)】

項目例 -現金 -預金口座 -投資口座 ※時価(投資額+利益/損失) -貯めたポイントなど -その他 (保険など)

☑ポイント ◇銀行口座の預金など、すぐに引き出せる額・引き出せない額を区別しておけば、将来の計画を作る際に余裕を持って対応できると思います。 ◇ 口座も、貯蓄用、生活用、投資用など使い分けておいた方が、後々の管理もシンプルになります。 ➡詳しくは【第4回 口座の使い分け】で紹介します♪

【収入】

項目例 -給与収入 -事業収入 -年金収入 -それ以外(配当、不動産など) -臨時収入

☑ポイント

自分が得ている収入・今後に得たい収入・意図しない臨時収入など数項目に区別することで今後の管理が容易になります♪

【支出】

項目例 -家賃 -水道光熱費 -駐車場 -通信費 -保険 -クレジットカード支払い -他ローン -税金 -食費 -趣味娯楽 -交際費 -衣服 -医薬 -美容 -雑費 -投資 -その他

☑ポイント ◇まず固定費と変動費に分ける 固定費:毎月の金額が一定(家賃など) 変動費:毎月の金額が変動(食費など) 人によって固定/変動 は変わると思います♪ ◇項目を細かく区別することや、新たに追加することもオススメです♪ 例:食費 ➡「食費」+「外食費」+「サプリメント」 ◇逆に、項目をスッキリさせるために、一括して項目を設定するのもアリですね♪ 例:家賃+光熱費 ➡「住居費」

主な項目例を挙げましたが、

自分がどのような予算組みをするか(どこにお金をかけて、どこを節約したいか)

によって、項目をカスタマイズすることをオススメします!

家計簿に記録するタイミング(都度 or 一括)

続いて、家計簿に金額を記録するタイミングについてです(^^)/

↓ 主には2パターンあります♪

「都度」 お金を払った際に家計簿に記録 「一括」 レシートなどを保管し週末/月末に記録

大事なことは、

- 使った額は漏れなく記載すること

- 自分自身でお金の流れを理解すること

ですので、それができればOKです(^^)/

家計簿に記録するタイミング(発生時 or 入出金時)

例えば クレジットカードの場合

使用した翌月に実際の引き落としがあります。

⇒使用した時・引き落とし時に記録すると

2重で計上してしまします(^^;)

ここでは2パターンを紹介しますので

それぞれの特徴を知ることで

ご自身が何を把握したいのか

決めて頂ければと思います(^^)

「発生時」 働いた月の給料やクレジットカードで買い物をした月の支払いを当月分に記録するので、その月にどのような活動をしたのか把握できます。 しかし、手元にある金額とは当然ズレが生じるので「働いているのにお金がない!」ということもあり注意が必要です。 「入出金時」 実際にお金の出し入れを記録するので、もちろん手元にある金額がわかるはずです。 クレジットカードの引き落とし日など把握しておく必要があります。

あと1つです!

継続するために

家計簿についてお伝えしてきましたが、

とにかく継続することが大事です(^^)/

以下では、僕の友人が実践している「継続するための工夫」を事例として紹介します♪

都度に記録するのは手間なので、レシートを必ず受け取り週末に記録しています♪

記録の漏れも多少あるので、週末に実際の現金残高と比べて、誤差が5千円以内であれば「その他支出」として計上しています

継続のために恋人と家計簿ファイルをデータ共有しています

他人と共有することで適度なプレッシャーができます♪

どうしても続かなかったので、月初に予算を封筒に入れて、そこからお金を使うスタイルに変えました。

支出金額を記録するのではなく、封筒に残っている金額から支出金額も算出できます♪

上限も決まっているので使い過ぎを防ぐことができました♪

レシートを撮影して家計簿に反映させるアプリや、

電子マネーなども活用できるね♪

まとめ

以上、現状を把握するための家計簿について紹介しました(^^)

これを継続することで、

冒頭の質問「先月の1ヶ月間は何にお金を使ったか」にも答えることが出来ると思います♪

自分自身の現状を把握することで、

- 日々の無駄使いをコントロールできる

- 自身の収支管理の基礎となる

- 人からの信用を得ることができる

はずです!

これだけでも大きな1歩ですが、

次回は

資産形成編 第3回「目標と計画の立て方」

について紹介します(^^)/

今回は以上です!

コメント